本文作者——书遥|东北财经大学硕士

月薪95美元的孟加拉VS月薪300美元的越南,“缝纫机战争”进入白热化,上游的中国始终稳坐钓鱼台。

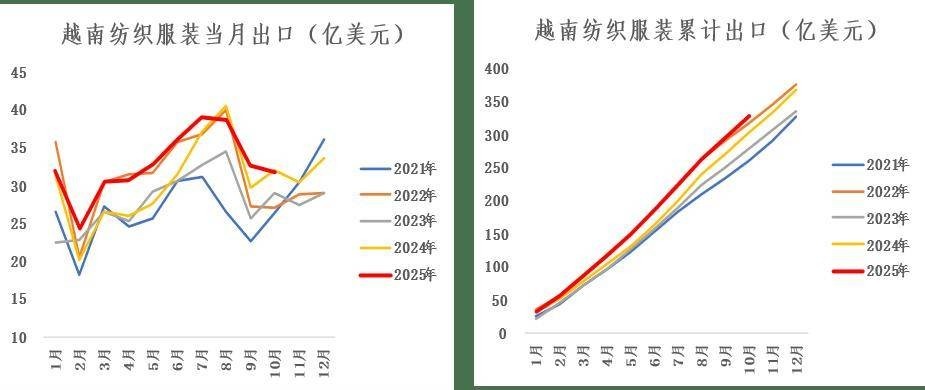

越南2025年首次超过中国,坐上了美国最大服装供应国的位置。它已经占据了美国服装进口总额17.71%的份额,中国则掉到16.96%。五年前,中国还握着30%以上的市场。

今年一季度,孟加拉也超过中国短暂冲到了美国第二,中国跌到第三。有人因此断言中国纺织业已经败退,甚至认定“世界工厂已经易主”。

但越南和孟加拉抢了十年的订单,抬头一看,就会发现真正赚钱的供应链环节,从来就没离开过中国。

孟加拉成衣业最低工资约为12500塔卡,折合95-110美元一个月。这一水平在全球主要服装出口国中处在最低位置。就凭借这一成本优势,孟加拉承接了四大快时尚品牌的基础款订单。

2025财年,孟加拉成衣出口额达到393.5亿美元,占全国出口收入的80%以上,规模位居全球第二,但这种模式的脆弱性也越来越明显。

配资炒股今年11月,孟加拉就要正式退出联合国最不发达国家名单了,它将逐步失去欧盟的EBS零关税待遇。欧盟设置的三年过渡期满后,服装产品的平均关税将从0%升到9%-12%。

要知道欧盟和英国市场消化了孟加拉成衣出口的60%左右。一件出厂价1.7-2.5美元的基础T恤,新增的关税足以完全吞噬掉利润空间。

能源的短缺进一步挤压着孟加拉服装厂的生存空间。这个国家的天然气缺口有近40%,工厂普遍需要自己备柴油发电机来维持运转。

工业天然气的价格还在三年内翻了三倍多。吉大港集装箱平均清关时间长达7-10天,再加上电价不稳,停工是家常便饭。效率极其低下,隐形的成本一直在不断攀升。

产业链不完整也是一处硬伤。70%的原材料依赖进口,政府设定的本地采购比例目标就没实现过。这种结构决定了孟加拉只能停留在成衣组装环节。说是纺织业,其实就是个巨型缝纫车间。

2023年的时候,工厂的最低工资一次性涨了56%,政府还承诺逐年上调。95美元的成本优势在加速流失,免税通道又在收窄。孟加拉最后的底牌也要消失了。

越南走的是另一条路,或者说,试图走另一条路。

越南纺织业的月薪大约300美元,是孟加拉的三倍,但工人受教育程度高,交货周期快,工业园配套整齐。

越南纺织服装出口去年冲到了460亿美元,全球前三。对美出口拿到了20%的关税优待,还有CPTPP和RCEP两套自贸协定托底,外资蜂拥而入。

看起来,越南似乎是产业升级版的孟加拉。所有人都在问,它是不是真的要接替中国成为新的世界工厂。

越南的优势是基础设施和工人素质方面,但它的产业链,存在明显的结构性断层。

越南纺织业的面料自给率只有25%-40%,每年布料缺口约77亿米。60%的原料靠进口,其中就有80%来自中国。越南最大的国有纺织集团Vinatex,3/5的布料要从中国进口。

这种依赖关系是有双向锁边效应的。去年中国面料出口总额约690亿美元,越南一国就吃进了110亿,占中国面料出口的15.9%,是最大单一买家。

同期,中国对越南出口纱线15.8亿美元,对孟加拉出口12.6亿美元,这两国已经是中国纱线出口的前两大目的地。

越南出口的那些越南制造衣服,布料基本都产自江苏,浙江和广东的染整厂。越南接的只是裁剪、缝制、整烫、贴标这一环节的活。

它当然想补足上游的产业链,可是国内几乎不种棉花。染整又属于高污染高耗能环节,在环保政策收紧的情况下扩张就受限。工业用地和用电都不便宜。

完整的面料供应链还需要水、电、化工配套和产业集群支持,越南没有,至少在短期内还做不到。

所以越南的策略,是想办法复刻中国的产业生态。它建工业园,签自贸协定,还有合规体系和物流通道。但它最需要的上游面料和染整能力,依旧被中国捏在手里。

中国在美国成衣原产国统计中的份额确实在萎缩,去年对美国的直接服装出口额减少了30%。但在供应链上游,中国对越南和孟加拉的中间品出口保持着稳定增长态势。

元股证券:ygzq.hk越南和孟加拉每生产一件出口欧美的成衣,就需要消耗相应数量的中国产面料、纱线、拉链、衬布和染料。这种需求是刚性的,不会随着成衣产地变化而转移。

中国纺织机械设备的出口也在同步扩大。越孟过去十年扩产建厂,所用的织机,染整设备和自动化裁剪系统,大部分由中国制造。

设备一旦投产,后续的维护配件,耗材供应这些都会和设备制造商形成长期的绑定。这种软性的控制比单纯的产品贸易更有黏性。

再往上走,高端面料的技术壁垒还在不断加固。防水透湿面料、阻燃工装布、再生涤纶、高强工业用布这些高附加值产品,利润远远高于基础针织布。

相关的技术和专利还集中在长三角和珠三角的企业手里。这些环节很难被简单复制或者转移,越孟两国十年内连准入门槛都摸不到。

孟加拉凭借95美元的月薪和最后几年的免税窗口维持着竞争力,越南则依靠300美元月薪和自贸协定争取订单。两国主要在较为低端的成衣组装环节展开竞争,而这一环节的利润空间最为有限。

中国的纺织业把低毛利成衣组装环节向外转移了出去,但中上游的利润节点留在了国内,还因为转移后的订单增长,卖出去更多中间品和设备。

这需要完整的产业集群,能源基建和技术积累作为支撑,恰恰是越孟离不开,美国也没办法完全剥离的环节。

美国已经在收紧原产地的溯源规则。核心意思是禁止用中国面料在越南简单加工换个标签就当越南货出口美国,查到就追加40%的附加税。欧盟的贸易协定也在收紧对实质性转化的认定标准。

这些规则一旦执行,越孟就必须在当地建面料厂来凑本地含量了。这需要大笔投资,高能耗,长周期以及环保批文。两国的土地容量和能源容量能不能扛住这种大规模扩张,我觉得够呛。

我说中国不战而胜不是躺赢,它更像一个窗口期。越孟在低端竞争越激烈封单真假判断,对中国中间品的需求就越刚性。但这个窗口会不会被原产地规则和贸易壁垒一刀切断,就取决于接下来几年的博弈了。

元股证券实盘-一站式服务提示:本文来自互联网,不代表本网站观点。